“Low cost”: più che una tariffa, una filosofia che ha cambiato strategie e modelli di business nel mondo del trasporto aereo passeggeri, nel settore dei viaggi e non solo. Ma se l'effetto più lampante agli occhi dei passeggeri è stato il risparmio sul costo del biglietto, spesso restano meno esplicite le dinamiche che, dagli anni '90 in poi, hanno messo alla portata di tutti un servizio che prima sembrava riservato a pochi: volare. E vale la pena chiedersi: quanto può ancora crescere questo settore, passato dai 3 milioni di passeggeri del 1994 ai 555 milioni del 2024?

Dalla deregolamentazione alla disruption

La de-regolamentazione del mercato aereo europeo, avviata nel 1992, diede il semaforo verde a qualunque vettore registrato per avviare una rotta tra due stati membri. Nel 2006 il numero di rotte con più di due concorrenti era già aumentato del 300%, favorendo un drastico calo dei prezzi, grazie all'evolversi di due tendenze. Primo, l'emergere di compagnie aeree nuove, forti di una struttura ("low cost") che le metteva in grado di offrire tariffe estremamente convenienti; secondo, il ruolo protagonista degli aeroporti in un processo diretto ad attirare su di sé nuovi collegamenti aerei.

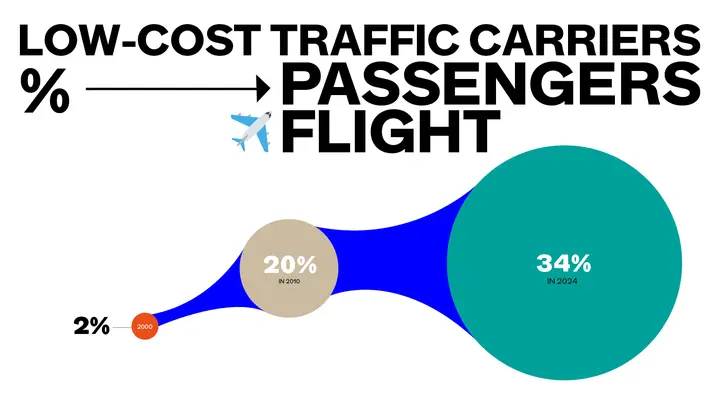

Il risultato fu una crescita che ha sconquassato gerarchie e dinamiche di mercato. La quota delle compagnie low cost (LCC) sul totale dei voli passeggeri è aumentata dal 2% nel 2000 fino al 34% nel 2024. Quelle tradizionali rappresentano tuttora una fetta maggiore, il 36%, ma non hanno ancora superato i livelli di traffico del 2019. Le low-cost, invece, sono già oltre il livello pre-Covid (+3%, dati Eurocontrol) e con il 58% dei nuovi aerei ordinati ai costruttori (dati McKinsey), hanno una crescita attesa più intensa rispetto alle “mainline” in Europa.

Strategie a terra e nei cieli

Le compagnie low-cost storicamente utilizzano numerose leve per ottimizzare le spese di gestione e pervenire a tariffe vantaggiose al pubblico, ottimizzando ogni aspetto nella struttura dei costi: la scelta degli aeroporti, l'allestimento della flotta aerea, l'impiego delle risorse, il servizio all'utenza.

È proverbiale la scelta di scali distanti molti km dalla località di destinazione dichiarata, in quanto offrono più slot disponibili e sono meno costosi per l'atterraggio e il decollo dei velivoli. Un disagio che i passeggeri accettano di affrontare, pur di risparmiare qualcosa sulla tariffa. Aeroporti meno affollati che spesso, con l'approdo di queste compagnie aeree, diventano volano di sviluppo per territori periferici, portando posti di lavoro, indotto e opportunità di crescita economica. In casi simili, la compagnia aerea assume maggiore peso contrattuale nel rapporto con le autorità locali e la scelta dello scalo può essere facilitata dalla possibilità di ricevere incentivi pubblici.

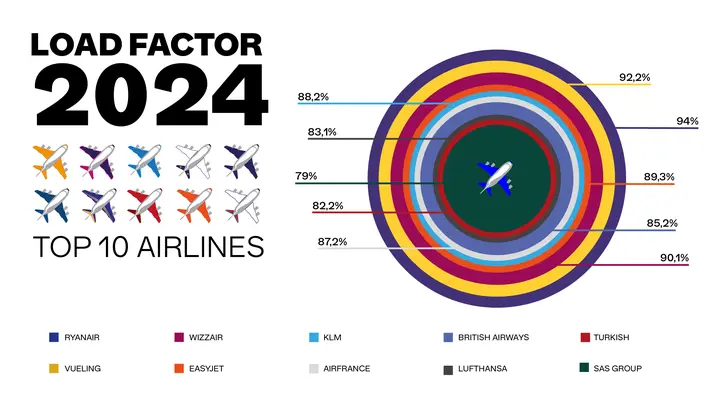

Nel disegnare le rotte, le low-cost hanno introdotto il modello “point-to-point”, collegamenti diretti da una località all'altra, senza dover passare da uno scalo centrale da cui una classica compagnia aerea dirama solitamente tutti i suoi voli (modello “hub and spoke”, es. Heathrow per British Airways; Istanbul per Turkish Airlines). Questa flessibilità permette a una LCC di istituire nuove linee o di smobilitare una tratta a seconda dell'andamento del mercato, mantenendo alto il proprio “load factor” (tasso di riempimento) e il rendimento di ogni volo.

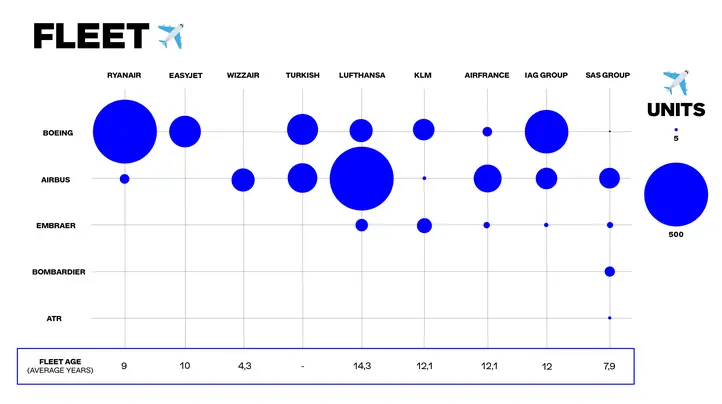

I velivoli sono a loro volta oggetto di particolare attenzione, a cominciare dall'età media più bassa rispetto alle compagnie tradizionali, un dato che garantisce maggiore efficienza nei consumi di carburante. Le compagnie low cost tendono a ordinare commesse nella misura di centinaia di aerei per volta presso lo stesso costruttore, talvolta per un solo modello. Con l'ultimo ordine Ryanair ha opzionato fino a un massimo di 300 Boeing 737, easyjet ben 257 Airbus. Questa modalità conferisce peso contrattuale nelle trattative con i costruttori, permette di standardizzare la manutenzione e la ricambistica, uniformare l'addestramento di tecnici, piloti e crew di bordo a tutto vantaggio di un'ulteriore flessibilità gestionale.

Poche risorse, alta efficienza

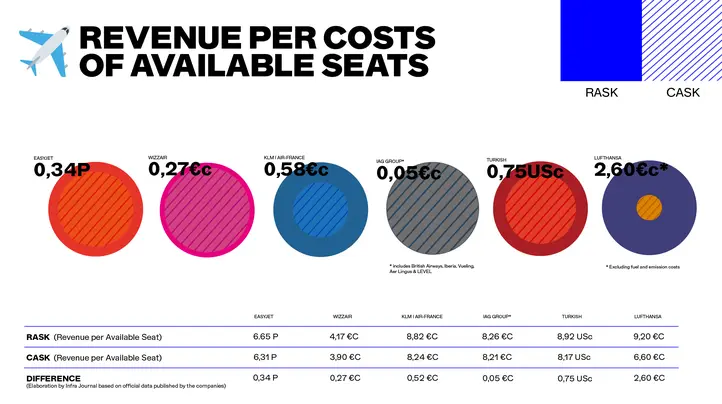

Qualsiasi modifica di processo low-cost ha avuto lo scopo di semplificare e ridurre la manodopera: dai banchi del check in, trasferito quasi tutto online fino alla riduzione dei bagagli da caricare in stiva, in quanto pagati extra tariffa. Le politiche di risparmio sul costo del lavoro sono state, in taluni casi, contestate ma il taglio delle spese avviene anche sull'utilizzo degli impianti dell'aeroporto. Un esempio sono le scale retrattili nella stiva dell'aereo, utilizzate al posto dei jetways. Le maggiori compagnie low cost, inoltre, vantano un load factor migliore rispetto a quelle tradizionali, grazie alle strategie flessibili di mercato sulle rotte. La struttura dei costi, infine, si rispecchia nelle metriche CASK/RASK (cost/revenue of available seat per kilometer), dalle dimensioni nettamente inferiori rispetto alle compagnie tradizionali.

Velocità, servizi aggiuntivi ed esperienza passeggero

Tale struttura permette un turnaround più rapido dopo l'atterraggio: in 25 minuti un aereo low-cost può essere già pronto a decollare nuovamente, riuscendo a compiere un maggiore numero di voli al giorno rispetto ad aerei con turnaround di 40-70 minuti. A questo concorrono numerosi fattori: scali più piccoli per un movimento mezzi e passeggeri più rapido, meno bagagli imbarcati, spazi interni semplificati per la pulizia, rifornimenti carburante più rapidi. Tutta l'esperienza passeggero, inoltre, è costellata dalla proposta di servizi aggiuntivi come bagaglio extra, assicurazioni, prenotazione di transfer, scelta del posto, speedy line, acquisto di prodotti a bordo. Le cosiddette vendite ancillari incrementano la spesa del passeggeri ben oltre la tariffa del volo in sé e hanno un ruolo determinante nella struttura dei costi e ricavi.

Guardando avanti

Forse pochi sanno che il modello low-cost fu originato da Southwest Airlines, in Texas, già negli anni '70 per essere mutuato in Europa da Ryanair e altre compagnie nel mondo. Allora, per intravedere il futuro forse è il caso di tornare a vedere cosa accade negli Stati Uniti dove negli anni post-Covid. Qui, per la prima volta dopo molto tempo, le compagnie tradizionali esibiscono un ritorno sul capitale investito migliore rispetto alle LCC, secondo un report McKinsey. A questo cambiamento concorrono diversi fattori: costo del lavoro in aumento, una divergenza nella spesa tra viaggiatori ad alto e basso reddito (questi ultimi tagliano sempre più le spese discrezionali), l'impegno delle compagnie tradizionali nel riproporre le offerte più popolari delle low-cost, offrendo al tempo stesso valore ed un'esperienza passeggero migliore.

È un indicatore di quanto accadrà in altre regioni del mondo? Staremo a vedere. La quota di posti low-cost disponibili sul totale programmata nel 2024 è stata del 36% nel Nord America in Europa era del 60% in Europa. Andranno valutati gli effetti della guerra commerciale dei dazi, dell'overtourism sulle comunità locali, delle politiche regolatorie soprattutto a livello ambientale. Di certo, le low cost non stanno a guardare. Oltre a ordinare centinaia di aerei ottimizzati con più posti a sedere per aumentare i ricavi, non mancano le nuove strategie come la proposta di abbonamenti “prime” e “all you can fly” fino all'inossidabile idea dei posti in piedi, finora mai realizzata. Cosa aspettarsi per il futuro? Allacciate le cinture, si vola.